��۾��ã�ǿ�ƾ�������������������ͳɱ�

ȥ�꣬������Ϊ����������ҵǰ����ã����Ϊ��ľ��û���������̫�ȷ���ԡ�һ���棬��ҵ������������ָ��������������ʾ���������ڻ�ů��������һ���棬��ҵ�����ȵ��������ͷų�������ҵƣ�����źš���Ȼ����������֪�����������ź�ռ�Ϸ硣2017�꣬��������������������ҵ�������ţ��˼�������δ�����ڿ�����һ���ƽ��������֡����ʻ��һ�����֯Ԥ�⣬���������ľ���������������2.9%������2017���2.3%��

�����������ߺ��г��Ķ����ԣ����ڵľ������ƽ�����Ԥ�⡣���磬���ڶ�ó��ս�Ŀ־�У����ȼ�������ҵ���IJ��㣬�������ƻ���Ϣ������Щ���ص�Ӱ���£��������������������ƽ�����Ǻ�����˲��������Ŷ��ڵļ�˰�Ż�ֹͣ��������������������������ʹ�������ٿ�֧�������е������£��������������������������������������ꡣ

�ֽ������Ƚ��ľ��ô�����ij�̶ֳ��Ϸ�Ӧ������֧�������Ĺ��ף���Ϊ�˲��г�ǿ��������Ҳ���Ȳ�������2018�꣬����ʧҵ���Ա����ڵ�λ�����ڹ������������������ʵ����ǿ����Ъ����ѧ���о�������ʾ��2018��3�£�����������ָ���ﵽ2004��1�����������λ������2018���һ����������֧����������������������ʾ�����չ�ľ��ӿ��������Ϳɼ�һ�������磬�ټ�����Ͱѵ�һ���ȵ����������鹦�ڿ��ˮƽ����������Ϊ��������ʹ���ܹ����õ�������������2�£��������������1���ٷֵ㣭������2013��10������������¶������������ۿ����������0.4%��

��ͥ��������������Ǿ���������Ψһ�ٽ������������ڵ��������������˽��ڣ������ϱ�ֵ����Ԫ�ִٽ��˳��ڡ�

����ѧ���ǿ⣨EIU��Ԥ��������������������һ����ȶ���3%���ҡ��ڽ��ڹ�������ҵ��˰�����£�Ͷ���������ܻ���졣�־���ѧ��Ԥ�⣬������˰�Ĵ���GDP������������δ�����꣬������֮�������û����������ѧ�Ҷ���˰�ĶԾ��õĴ̼����õ����ж�������һ��������������˰������ίԱ�ᣨJoint Committee on Taxation����Ϊ��˰�ķ�������δ��ʮ��ʹ����GDP����0.7%��

��ҵͶ���Ǿ���ѧ��Ԥ��˰�ķ�����������������������µ�˰�ķ�������ҵ�������豸ȫ�۵�˰�յֿۣ��������1������Ԫ�������ٷ�֮�ٵؼ����¾��豸���۾ɡ������������ҵ���Աȹ�ȥ�����˵������������ǵ��ʲ�Ͷ�ʡ����ʲ�����ҵ��������·��·���˹�˾�����ܴ��л�ȡ�ش�����档������˵����˰�����ߵ�Ӱ���£�UPS������δ�����꽫Ͷ��70����Ԫ�������䳵�ӡ��豸��IT�������ʱ���Ŀ��

�µ�˰�ķ���ͬʱ���ܻ��ò���������ҵ����˼����ҵģʽ����·������ҵ������ܵ�Ӱ�죬��Ϊ�ܶ·���˹�˾Ŀǰ������S����ҵ�����ʲ�����ҵ����˰�ķ����ı���S����ҵ�Ŀ�˰��ͬʱ��C����ҵ�����ʲ�����ҵ����˰�ʴ�35%���͵�21%��һЩ��·������ҵҲ���ܹ�ͨ��ת��C����ҵ��ʵ�ֺ�����˰��

��һ����ܻ�ֱ��Ӱ������������ҵ�����߱䶯�ǼӴ������ʩ���迪֧��������ľ����ʦЭ�ᣨThe American Society of Civil Engineers��Ԥ�ƣ���2025�꣬������ҪͶ��4.6������Ԫ����·���������ۿ��Լ�����һЩ��ͨ������ʩ�С���������ͳ��2018��������ĵ��ݽ��У�������δ��ʮ��1.5������Ԫ�Ļ����ƻ�����֮ǰ���۵�������5ǧ����Ԫ������ƻ����飬������������2000����Ԫ��������������ط���˽�˲��ŵ�Ͷ��1.3���ڡ�Ȼ����һЩ����ѧ�Һ������ƶ������ɣ�2000����Ԫ���������������Ƿ��ܹ�����1.5������Ԫ����Ͷ�ʡ�

��Ȼ�������л����з��Ե��������������͵�������������ɣ���2018���Ƿ���ʱ���ƽ�ȫ��Ļ�����ʩ����������2019��ĩ�����ģ�Ļ�����ʩ������п��ܵ�λ��

��Ȼ��������������ʩ�����ʽ���ڲ�̫���ܵ�λ�����ǽ��������ʩͶ�ʽ������ӡ������������ۺ�֧��������Omnibus Spending Bill�������µĻ�����ʩ֧�����������䲿�Ļ���Ԥ���87����Ԫ���ӵ�273����Ԫ��������һЩ����Ļ���Ͷ�ʰ������ڻ�����ʩ������Ŀ��TIGER(����Ͷ�ʲ������ø��ռƻ�)���FAST(���������潻ͨ����)�����Լ����С�ͻ����Ļ������Ʒ�����������ͨ��ͬʱ������������2.11����Ԫ��TIGER����ת����Զ�����Ļ�����ʩ��Ŀ��

���ڶ��ԣ�������Ӧ��Ҫ��������������ʩ��ȫ���ִ����Dz�̫���ܵġ����羭����̳��ȫ�����������У��������������ʩ��������Ϊ5.9�֣����ں�����6.2�֣�֮����������5.5�֣�֮ǰ��������һ��״�ܿ��ܼ�����

������������·����·�ͻ���������ʩ��С�������Ǻ��п��ܵġ����Ż���������Ŀ���ƽ���������Ӧ�̵IJ�����·���ܻ���Ӱ�졣Ȼ����һ���µĻ�����Ŀ�깤����Ӧ��������ʱ��ͳɱ����ή�͡��������û�и�ȫ��㷺�Ļ���Ͷ�ʣ���Щ�ɱ����ڿɼ���δ��ת��������Ӧ�����ϡ�

���������������£�δ��2-3���������ý�����ǿ������

������������һ������Ӱ��������ҵ�ı�����2017��3�£�����ͨ����һ���ʱ���ڵ�һ�δ���������2%��ͨ��Ŀ�꣬���ҳ�����4�·ݣ�����г��������ձ���ͬ���������������ָ����ʡ���������ϯ����ķ����������Jay Powell����6����Ѯ������������г�ίԱ��(The Federal Open Market Committee)��Ҳ�������Ƶı�̬���������������0.25��������ʾ2018���ܻ������Ϣ����Ϊ���������о����൱�á���������������֧�ֲ��ϵľ������ţ�ͬʱ��С����ʷ�µ͵����ʵĹ�����

����������ҵ�����ߵ�����ˮƽ��ζ�Ÿ��ߵ��ʱ��ɱ���ŦԼ��ѧ��ѧԺ���ڴ�Ħ������Aswath Damodaran��Ԥ����2018��1�£�����������ҵ�ʽ�����ƽ���ɱ���3.9%������һ��������0.3%��Ȼ����������ҵ����ͬ�ڹ�Ȩ���ʳɱ���8.2%�½���7.2%����������������ծȯ���ʳɱ���Ȩ���ʳɱ���������������ԣ�������ҵ�������ʵ�ѡ����ӽ�����

������Щ��ҪΪ�����豸���ʻ��������ʣ��Լ����ÿɱ��������ʵ���ҵ��˵������ɱ��������ӡ����ڳ�������˵�������ʲ��ijɱ�������ߣ���������������������˽��������ú���Ӫ�����ʲ��ijɱ���������Ҳ���ܵ����Ƶ�Ӱ�죺���ɱ���ͬ��Ϣ�ɱ�һͬ��������ʹ�����˲��ò�Ϊ��ʹ��Ӫ�ɱ���С�������и��ٵĿ�档

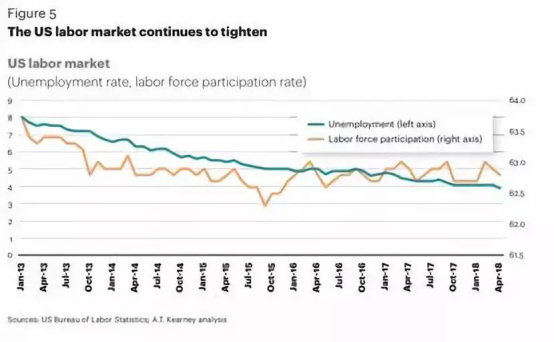

���õ�����Ҳʹ�Ͷ����ɱ����������������������Ӧ����˵������ʲô�����£�������һ�����Ѿ���÷dz����ء�����ʧҵ������������߾�5%���ҵı����£�2018��4�µ�����ʷ��͵�3.9%�����������������Э��������ʾ����2013�꿪ʼ�����˹�˾�Ѿ��ѻ���˾���Ĺ��������15-18���ٷֵ㡣������ˣ�������ҵ�й��ѵ�����Ƿdz����أ��ر�������������˾�����档

������������ҵҲ�������Ƶ���ս����������ҵ��߹��˹����ֽ�һ�������������Զ�����������������ʵļ���ȷʵ��һ���̶��ϻ������Ͷ�����ȱ�����⣬���Ƕ��ڲ�ͬ��������Ӧ�̣������IJ���ʱ���Dz��ȵġ����磬�ڴ�����IJֿ����Զ����Ѿ�Ӧ�úܹ㷺�����Dz���Ҫ˾�����Զ���ʻ�������ܻ���Ҫ�ܶ������ʵ�֡�

ͼ5:�������г���������

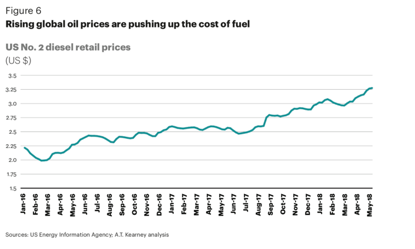

��һ�������ijɱ�����ȼ�ͳɱ������ž��÷�չ�Ƚ�������������ȫ���ͼ��Ȳ�����������ʯ�Ͳ�����������Ч�ر����˹���ȼ�ͼ۸�Ĵ�����ǣ����Dz��͵ļ۸�����һ�����ȵ��������������ۼ۴�2016��ƽ��ÿ����2.3��Ԫ��������2017���2.65��Ԫ����������2018��ǰ5���µ�3.08��Ԫ��һ·������

ͼ6:���������Ĺ����ͼ������ȼ�ϳɱ�

��Ȼ��ȫ�����о��Ƶĺ�תҲ��������ҵ�����˸���������ó��ռ����GDP�ܶ�ﵽ27%��2017����ڴﵽ��Լ1.6������Ԫ������ʵ����2.4������Ԫ�����������ʹ�������ۿڽ����ڻ�����������������һ���������������֡�2018�꣬�����������ÿ�¶��ڼ�����4���Ѿ��ﵽ9.9%���������ǰ�ĸ��½�������ƽ��ÿ�´ﵽ��8.7%��ó�������������������ƶ��˸ۿ����������������������ʽ���ˡ���·����·������

����ȫ��ó�������������Ƿ��ܹ�ά�ֻ���һ��δ֪��������ó�����߱��Խ��Խ�����ʣ�������������ȡ�dz�������ó�ױ������ߣ���в���е�ó��ϵ����Ϊ������˾ı�����档���ڵ�һЩ��������������������ó�����ߣ���ά�����Ұ�ȫ����Ϊ�ɶԽ��ڸ����������ӹ�˰���������ڶԸֲ�Ʒ���������ӣ����ܻ�������������ѹ����ͬʱ�����˼ۡ���������������������Ϊ���ȶ��˼ۣ���߹�Ӧ�����ն�-�ն˵Ŀ����ԡ�

ó�����߷�����ش�ı�ͬ�����ܻ����ƸۿںͶ�ʽ���˽�㹤ҵ�ز��������ر�����½�������ġ����ߣ�ó�����IJ�ȷ���Ժ��п��ܻ�Ӱ�켯װ�䶨���Լ��������̶���������˰�ͽ��������ơ�������ҵ��Ҫ��ʱ���÷��ռ����ƻ���ͬʱ�ڹ��ʻ��������٣����뽵�͵�����£�����ͨ������˼ۻ�����������ά����������

������������ծȯ���ʺ�Ȩ���ʳɱ���ͬʱ��������ҵ��Ҫ�����������ʷ�ʽ

����������ҵ��˵��һ������Ҫ�ĵ��Ǿ�������ó��ս����������˵������������ó����ó��ս������¼�ʼ���������������й����ڵ�500����Ԫ��Ʒ���չ�˰

��Ϊ������4�³����й���������������128��ԭ���������Ľ�����Ʒ����25%�Ĺ�˰�������Ժ��������ó��Ħ�����ϣ���������������������³��������ͨѶ�Ľ���������������������Ӫ��Ȼ��������֮�䱬��ȫ���ó��ս�Ծɻ����п��ܵġ���Ϊȫ��������ó��ϵ���κεIJ���������Ӱ��˫��ó��ϵ��������ȫ�����У�����������ҵ������١�

����������м����������Ľ���Զ������ҵ���ܹ�˰Ӱ��Ļ��������ռ������-�������ߵ�7%��ռȫ���˻����1%��6�³�������ŷ�ˡ����ô��ī����ĸ���������Ʒ���չ�˰��ͬ������ó�����������д����Ӱ�죬�ر��ǵ���Щó����ñ����Թ�˰�ػ���������ʱ����Щ���ǿ��ٱ仯�ı�������ص�����Ҳ�п��ܳ���Ϧ�ġ�

��������ó��Э����NAFTA������̸Ҳ������������ҵ�����˸���IJ�ȷ���ԡ��Դ�NAFTA��20����90���������������·���˹�˾�ͷ����˼�ʶ�˿�߽�ó��ģ���ı�������������̸��֮·ȴ�ǿĿ�������Ϊ�����г���������һ����Ӱ��NATFA����̸��������ֹ����������ҵ��Ӱ�����ս�ȡ��������Э��������������ܻ��������ҵ�������дٽ����ã���������Ҳ���ܶ�������ҵ��ɸ���Ӱ�졣

Ҳ��NAFTA��̸����DZ�����治�ڸ���Э�鱾�������������˵����������Ҫ����ʶ������ܻ�̼��羳����ó�ף�����������������Э��̸�д������Ѿ��ڿ���һЩ��ص��鰸������������Ͽ羳С������أ�����Э���������������羳ͨ�ر����ԣ���������Ҫ�Ķ��������˰������ʵ��ͳһ���ȡ��������һ���ʩ�����ô����ĵ�ֵ��Ʒ���˰ͨ�أ�ͬʱ��������Щ�������ڵ���һNAFTA�г��ijɱ������ͶԷ����˺ͳ����˵ļ�ܸ��Ӷȡ�

����NAFTA̸�����ѵ���NAFTA��ֹ�����������ҵ��˵��������Ľ����2018�꡶A.T. Kearney����ֱ��Ͷ������ָ�����桷��ʾ��60%��ȫ��Ͷ���߱�ʾ�����NAFTA��ֹ�����ǹ�˾����Ӫ�ɱ������ӡ����ߵijɱ���ֱ�ӻ���Ӱ��������Ӧ�̣���Ϊ����ó���г���ή�������ٷ����˵�����