БрепАД

2020Фъ12дТ20-21ШеЃЌШЋЧђЙЉгІСДЩЯКЯЗхЛсєпЕкАЫДЮCSCMPжаЙњДѓЛсдкЧрЕКНКжнейПЊЁЃЮвУЧОЋаФзщжЏСЫвщЬтЃЌбћЧыЕНСЫРДзджаЙњЁЂУРЙњЁЂХЗжоЕШЪЎЖрИіЙњМвКЭЕиЧјЕФжјУћОМУбЇМвЁЂШЋЧђжјУћЙЉгІСДзЈМвКЭЦѓвЕСьафЃЌЬНЬжСЫКѓвпЧщЪБДњШЋЧђОМУЁЂШЋЧђЙЉгІСДЁЂЗЂеЙЕФжиДѓЧїЪЦЃЌЬНЬжСЫЮяСЊЭјЁЂДѓЪ§ОнЁЂ5GЁЂШЫЙЄжЧФмЁЂЧјПщСДЕШЕпИВадММЪѕМгЫйгІгУЕФЧАбиЪЕМљЁЃетаЉжиСПМЖМЮБіЕФЗЂеЙЗЧГЃОпгаЦєЗЂадЁЃЮвУЧЯждкНЋбнНВЕФФкШнећРэГіРДЃЌгыаЛсЕФЛсдБУЧКЭЙЉгІСДЕФЭЌааУЧвЛЦ№ЗжЯэЃЌзїЮЊвЛЯюдіжЕЗўЮёЃЌвВИјУЛгаЛњЛсВЮЛсепвЛИідйбЇЯАЕФЛњЛсЃЌетвВЪЧЮвУЧвЛжББќГаЕФМлжЕЙлЃЌЧыДѓМвефЯЇетГЁбЇЯАЕФЛњЛсЁЃЮвУЧЯЃЭћеце§ЯыбЇЯАжЊЪЖЕФШЫФмЙЛОлЕНвЛЦ№ЃЌЙВЭЌжТСІгкЗЂеЙЙЉгІСДЪТвЕЁЃ

ЁЊЁЊЭѕЙњЮФ

ДѓМвЯТЮчКУЃЌЪзЯШИааЛзщЮЏЛсЕФбћЧыЃЁЮвНёЬьЗжЯэЕФжїЬтЪЧЁЖЪ§зжДДаТЙВНЈДѓзкЙЉгІСДаТЩњЬЌЁЗЁЃ

ЪзЯШЮвЯыЯШЬИЬИЖдДѓзкЩЬЦЗаавЕЕФШЯЪЖЁЃ

2005ФъЃЌжаЙњЯћЗбЦЗЕчзгЩЬЮёНЛвзСПЛЙВЛЕНШЋЧђЕФ1%ЃЌЯждквбОГЌдНСЫ40%ЃЌЭјУёШЫЪ§ДяЕН8.5вкЃЌШЋЧђШ§ЗжжЎвЛЕФЖРНЧЪоЦѓвЕРДзджаЙњЃЌжаЙњЯћЗбЦЗЕчЩЬДДдьЕФГЩМЈЃЌЯђЮвУЧжЄУїСЫжаЙњЕФЪЕЬхОМУЭЈЙ§Ъ§зжЛЏЁЂжЧФмЛЏЕФЩ§МЖИФдьЃЌПЩвдЪЭЗХГіОоДѓЕФФмСПЁЃФЧУДЮвШЯЮЊЃЌжаЙњЕФДѓзкЩЬЦЗВњвЕКмгаПЩФмГЩЮЊЯТвЛИіЪ§зжОМУИњЪЕЬхОМУШкКЯЕФаТРЖКЃЁЃЖјЧвгаЛњЛсДДдьГіБШЩњЛюЯћЗбЦЗИќДѓЁЂИќЙуЁЂИќЩюВуДЮЕФВњвЕЁЃЮЊЪВУДетУДЫЕФиЃПЮваЮГЩетИіХаЖЯжївЊЛљгкСНЕуЁЃЕквЛВњвЕЙцФЃЁЃЕкЖўЗЂеЙЧїЪЦЁЃ

ЪзЯШЯШПДЯТВњвЕЙцФЃЁЃ

ЙњМввЊЭГГяНЈСЂЯжДњСїЭЈЬхЯЕЃЌДѓзкЩЬЦЗЪЧЮвЙњСїЭЈЬхЯЕжазюДѓЕФжїЬтЁЃШЋЧђУПФъДѓзкЩЬЦЗВњГіжЕЪЧ10ЕН20ЭђвкУРдЊЃЌеМЪРНчGDPЕФ20%ЁЃЮвЙњЕФжїСїДѓзкЩЬЦЗжаЛљБОеМОнШЋЧђЯћЗбБШР§ЕФ50%вдЩЯЁЃЮвЙњДѓзкВњвЕЕФСїЭЈЬхСПЃЌДгИФИяПЊЗХГѕЦкЕФ2000вкдЊЗЂеЙЕН2019ФъЃЌГЌЙ§80ЭђвкЁЃЧАУцЫЕЕНЕФЯћЗбЦЗЃЌ2019ФъЕФЬхСПОЭЪЧ40ЭђвкЃЌДѓзкЩЬЦЗЪЧЯћЗбЦЗЕФСНБЖЁЃЮДРД30ФъЕФЗЂеЙЃЌПЩвддЄМћЃЌжаЙњдкДѓзкВњвЕЯћЗбЕФДцСПЙцФЃдкШЋЧђЕФеМБШШдМЬајБЃГжЁЃ

дйРДПДПДЗЂеЙЧїЪЦЁЃжаЙњВњвЕСДЕФЗЂеЙЃЌЮвШЯЮЊПЩвдЗжЮЊШ§ИіНзЖЮЁЃ

ЕквЛИіНзЖЮЃЌжаЙњжЦдьСДЕФЗЂеЙЁЃ1984ФъПЊЪМЃЌЪаГЁЕФЙЉИјдЖдЖаЁгкашЧѓ,етИіНзЖЮЃЌгШЦфЪЧОРњСЫ2000ФъЕФУГвзБЌЗЂФъЃЌЮвЙњвбОНЈСЂЦ№вЛЬѕЭъећЕФжЦдьСДЬхЯЕЁЃЕкЖўИіНзЖЮЃЌЮяСїЭјТчЗЂеЙНзЖЮЃЌДг2008ФъПЊЪМЃЌаЮГЩСЫДѓСПЕФЮяСїЛљДЁЩшЪЉЭЖШыЃЌЮвЙњвбОгЕгаСЫХгДѓЕФетИіЮяСїЭјТчЁЃФЧУДЧАСНИіНзЖЮЕФвтвхЪЧЃЌжаЙњгаСЫвЛИіДѓЖјШЋ,СДЬѕгаКмГЄЕФжЦдьСДЁЃШЛКѓгаСЫвЛеХЮяСїЭјЃЌАбжЦдьСДгааЇЕиСЌНгЦ№РДЃЌЯТвЛВНОЭашвЊвЛИіЕїЖШЯЕЭГЃЌШУетеХЭјКЭетИіСДЬѕЪЕЯжШЋОжаЕїЃЌаЇТЪзюИпЁЃетОЭЪЧЕкШ§ИіНзЖЮЃЌаТЛљНЈЕФЭЖзЪНзЖЮЁЃетИіНзЖЮЕФЪ§зжОМУНЋГЩЮЊжаЙњЗЂеЙЕФОМУЕФжїЬхЃЌетОЭашвЊНЈСЂЙњМвВуУцЕФМЏжаЛЏжаЬЈЯЕЭГЃЌЭЌЪБвВашвЊНЈСЂЦ№ЛљгкИїВњвЕЕФжаЬЈЯЕЭГЁЃ

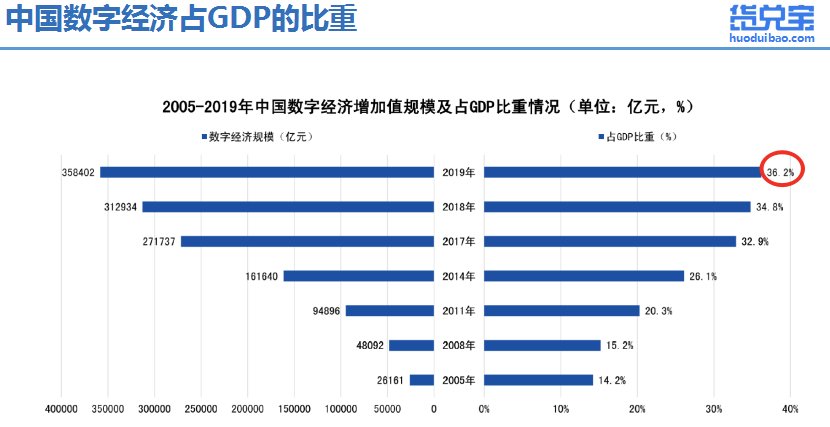

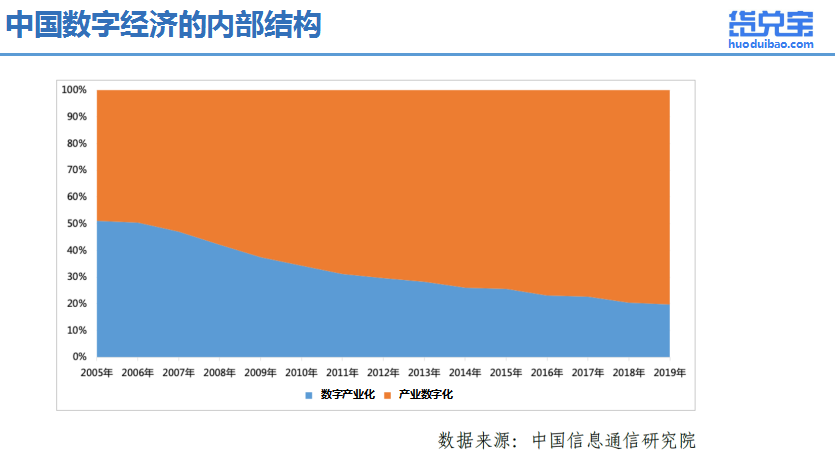

Дг2005ФъПЊЪМЃЌЪ§зжОМУдкжаЙњЕФGDPЕФБШжиНЋж№ВНМгДѓЃЌ2019ФъвбОДяЕНСЫ36.2%ЁЃдЄМЦдк2025ФъЃЌжаЙњОМУдіГЄЕФЩњВњСІЬсЩ§ЮхЗжжЎвЛНЋРДздгкЛЅСЊЭјЃЌ50%ЕФGDPдіГЄРДздгкЪ§зжОМУСьгђЕФДДаТЁЃДгЪ§зжОМУЕФФкВПНсЙЙПЩвдПДГіЃЌЭЖзЪЕФжиЕувбОДгЕЅДПЕФЪ§зжВњвЕЛЏЭЖзЪЯђВњвЕЪ§зжЛЏгІгУШЅзЊЛЏЁЃВњвЕЪ§зжЛЏгІгУеМЪ§зжОМУБШР§ЃЌДг2005ФъЕФ49.1%ЬсЩ§ЕН2019ФъЕФ80.2%ЃЌетИіЗЂеЙЧїЪЦБШНЯУїЯдЁЃФЧУДзїЮЊДѓзкВњвЕЃЌетИіжаЙњХгДѓЕФДцСПВњвЕЃЌКмгаПЩФмГЩЮЊетИіЧїЪЦзюДѓЕФЪмвцепЁЃ

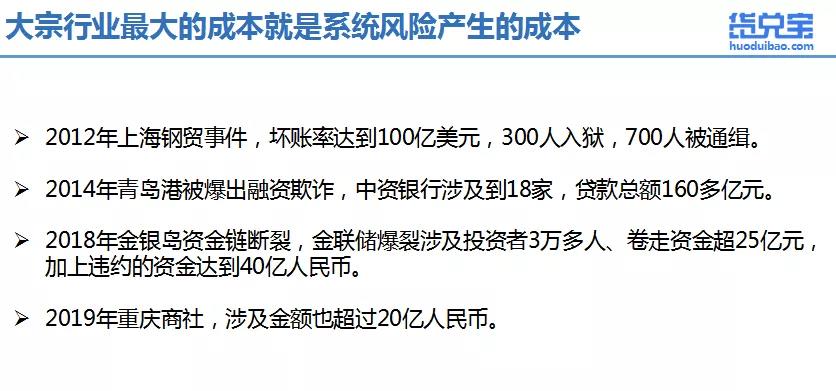

ШЛЖјДѓМвПЩФмЛсЮЪЃЌДѓзкЩЬЦЗЕчзгЩЬЮёДг2000ФъПЊЪМОЭвбОдкжаЙњГіЯжСЫЃЌЮЊЪВУДетМШга20ФъЕФЗЂеЙИњУўЫїЃЌШДУЛгааЮГЩЯёАЂРяЁЂОЉЖЋетбљЕФЭЗВПЦѓвЕЁЃетЫЕУїДѓзкВњвЕШдШЛДцдкЩаЮДНтОіЕФЭДЕуЁЃШУЮвУЧЯШРДПДвЛаЉЪ§ОнЃК2012ФъЕФЩЯКЃИжУГЪТМўЃЌЛЕеЫТЪДяЕН100вкУРдЊЃЛ2014ФъЕФЧрЕКИлЪТМўЃЌеЉЦН№ЖюДяЕНСЫ160вкЖрвкШЫУёБвЃЛ2018ФъЕФН№вјЕКЪТМўЃЌМгЩЯЮЅдМзЪН№ДяЕН40вкШЫУёБвЃЛ2019ФъЕФжиЧьЩЬЩчЩцМАН№ЖювВГЌЙ§20вкШЫУёБвЁЃЮвШЯЮЊДѓзкаавЕзюДѓЕФГЩБООЭЪЧЯЕЭГЗчЯеВњЩњЕФГЩБОЁЃетИіГЩБООоДѓЃЌЩцМАУцЙуЃЌЖјЧвЦЕТЪдНРДдНИпЁЃ

жЎЫљвдетбљЃЌЪЧвђЮЊЙњФкЕФДѓзкВњвЕЫФСїВЛЭГвЛдьГЩЕФЁЃФЧУДзмНсРДПДЃЌДѓзкВњвЕЕФЯжзДжївЊгаЫФИіЭДЕуЁЃ

ЭДЕувЛЃЌВжДЂЮяСїЃЌетЪЧДѓзкВњвЕзюДѓЕФЮЪЬтЁЃгШЦфЪЧВжДЂЃЌгЩгкДжЗХЕФЙмРэЗНЪНЃЌДѓзкВжДЂвЛжБДІдкКкЯЛзгзДЬЌЃЌетИњ30ФъЧАУЛгаБОжЪадЕФЧјБ№ЁЃФЧУДдѕУДЪЕЯжДѓзкВжДЂЪ§зжЛЏЩ§МЖЪЧЕквЛИіЭДЕуЃЌвВЪЧвЛИіФбЕуЁЃетРяЕФРЇФбжЎДІдкгкЃЌДѓзкВжДЂаавЕЪЧвЛИіЮЂРћаавЕЃЌЪ§зжЛЏНЈЩшашвЊДѓСПЕФЭЖШыЃЌЖјЧвЭЖзЪЛиБЈЦкЗЧГЃЕФГЄЁЃВжДЂЦѓвЕздЩэКмФбгаЖЏСІШЅзіетМўЪТЁЃЭДЕуЖўЃЌзЪН№СїЃЌЯждкЕФЙЉгІСДН№ШкЬхЯЕЛљБОЪЧвдаХгУЮЊжїЃЌЮяШЈЮЊИЈЕФетжжШкзЪааЮЊЁЃетжжЗНЪНЛсВњЩњСНИіЮЪЬтЃЌЕквЛИіЮЪЬтЃЌжааЁЦѓвЕвђЮЊаХгУВЛзуЃЌЫљвдКмФбНјааШкзЪЁЃжаЙњжааЁЦѓвЕЕФОМУЬхСПеМGDPЕФ60%ЃЌЕЋЛёЕУДћПюжЛеМДћПюзмСПЕФ23%ЃЌЖЬЦкДћПюжЛеМ4.7%ЁЃЕкЖўИіЮЪЬтЃЌОЭЪЧЪкаХМЏжадкетаЉИпаХгУжїЬхЕФДѓЦѓвЕЩэЩЯЃЌОЭКмШнвздьГЩЗчЯеМЏжаЛЏЃЌМЋШнвзБЌРзЁЃИљОнТѓПЯЮ§ЕФЪ§ОнЃЌдкжаЙњЃЌгАзгвјааЕФетИізЪВњЙцФЃвбОДг2010ФъЕФ17.5ЭђвкдіМгЕНСЫ45ЭђвкШЫУёБвЁЃЭДЕуШ§ЃЌЩЬСїЁЃДѓзкУГвззюДѓЕФЮЪЬтЪЧУГвзгыЮяСїЕФЕЭёюКЯЖШЕФЮЪЬтЁЃетжївЊЬхЯждкУГвзКЯЭЌЧЉЖЉКѓЕФКЯЭЌжДааЃЌгШЦфЪЧЮяШЈЕФЪЕМЪзЊвЦДцдкзХЗчЯеЁЃДѓзкУГвзЕФзпЕЅЁЂПезЊЖМЪЧгЩгкетИіЮЪЬтв§Ц№ЕФЁЃЙњМвЖдШкзЪадУГвзЕФжЮРэЖЏзїдкМгЫйЃЌИљОнвјБЃМрЛсЗЂВМЕФаХЯЂЁЃДг2017ФъЕНЯждкЃЌЭЈЙ§бЙМѕзЪН№ПезЊКЭЭЈЕРвЕЮёЃЌРлМЦбЙЫѕЗчЯеИпЗчЯеЕФзЪВњдМ16ЭђвкдЊЃЌСІЖШЛЙдкМгДѓЁЃЙњМвЖдШкзЪадУГвзЕФбЙЫѕЃЌМШЪЧЖдДѓзкЩЬЦЗУГвзКЭН№ШкВЛКЯРэНсЙЙЕФЕїећЃЌЭЌЪБЃЌПЭЙлЩЯвВЮЊетИіаавЕЕФЪ§зжЛЏзЊаЭДДдьСЫаТЕФЪаГЁЛњгіЁЃЭДЕуЫФЃЌМлИёЗчЯеЃЌДѓзкЩЬЦЗЕФМлИёЗчЯеЙмРэЪЧБивЊгУЕФЦкЛѕЁЃжаЙњЕФЦкЛѕЪаГЁЯрЖдЙцЗЖЃЌЕЋДѓзкЩЬЦЗЯжЛѕНЛвзЪаГЁШБЗІГЩЪьЕФЬхЯЕЁЃЙІФмЗжЩЂЁЂаХЯЂИюОнЁЂашвЊЖЅВуЩшМЦЁЃ

ЕкЖўИіВПЗжЃЌжаДЂОЉПЦзщМўЕФГѕждКЭЗЂеЙЗНЯђЁЃПЩвдЫЕжаДЂОЉПЦЕФНЈСЂЪЧЛљгкжаЭОЙЩЗнКЭОЉЖЋЪ§ПЦЖдгкДѓзкВњвЕШЯжЊЕФвЛИіЙВЪЖЁЃЛљгкетИіЙВЪЖЃЌЫЋЗНдк2019Фъ1дТ16ШеЧЉЖЉСЫеНТдКЯзїавщЁЃДгСНМвЙЋЫОЕФЖЅВуНјааЩшМЦЃЌвдКЯзЪЙЋЫОЕФЗНЪНЭЦЖЏЦНЬЈЕФЗЂеЙЁЃ2019Фъ10дТ17ШеЃЌКЯзЪЙЋЫОе§ЪНГЩСЂЃЌЙЩШЈНсЙЙЪЧжаДЂЁЂОЉЖЋИїеМ45%ЃЌаЛсеМ10%ЃЌзЂВсЕидкЧрЕКздУГЧјЁЃ

ЛљгкжаДЂКЭОЉЖЋСНМвЙЩЖЋЕФЛљвђЃЌжаДЂОЉПЦЕФЖЈЮЛЪЧвдПЦММФмСІЁЂвЕЮёФЃЪНДДаТЮЊЛљДЁЃЌзізЈвЕЕФДѓзкЩЬЦЗЙЉгІСДЗўЮёЩЬЁЃзюжевЊЪЕЯжЕФФПБъЪЧНЕЕЭДѓзкаавЕЕФГЩБОЃЌЬсЩ§аавЕЕФаЇТЪЃЌзюжезіЕНећИіЪаГЁЕФФЃЪНЩ§МЖЁЃвЊДђдьЕФЫФИіКЫаФОКељСІЗжБ№ЪЧЃКЪ§зжПЦММдкДѓзкаавЕЕФгІгУФмСІЁЂЩњЬЌзЪдДаЭЌФмСІЁЂвЛЬхЛЏНтОіЗНАИФмСІвдМАЯпЩЯдЫгЊФмСІЁЃ

ЛѕЖвБІЦНЬЈЪЧжаДЂОЉПЦЭЖзЪЁЂЩшМЦЁЂДђдьЕФОпгазджїжЊЪЖВњШЈЕФДѓзкЩЬЦЗВњвЕЪ§зжЛЏаЭЌЗўЮёЦНЬЈЁЃЧАУцЗжЮіЙ§ЃЌДѓзкЩЬЦЗаавЕЕФЮЪЬтЪЧвђЮЊЫФСїВЛЭГвЛдьГЩЕФЯЕЭГадЗчЯеЁЃДгЛѕЖвБІЦНЬЈВњЦЗМмЙЙПЩвдПДГіЃЌЛѕЖвБІЕФФПБъЪЧЭЈЙ§Ъ§зжЛЏЕФЛёШЁКЭгІгУЃЌНЈСЂЫФСїКЯвЛЕФВњвЕжаЬЈЃЌШУДѓзкЕФСїзЊдкЙмЛѕЁЂЙмЧЎЁЂЙмНЛвзЩЯИќМгАВШЋЁЃ

ЕкШ§ИіВПЗжЃЌЛѕЖвБІЦНЬЈПЩвдДДдьЕФМлжЕвдМАЪЕЯжЕФТЗОЖЁЃЕквЛВНЪЧЯпЯТГЁОАЯпЩЯЛЏЃЌЪ§зжЛЏзЊаЭЕФЛљДЁЪЧЯШгаЪ§ОнЃЌЖјЯпЯТЕФВжДЂЪ§ОнЪЧжїЬхЁЃЫљвдЃЌЪзЯШЮвУЧвЊзіЕФЪТЧщЪЧЖдЯпЯТВжДЂГЁОАЪ§зжЛЏЕФИФдьЁЃ

ЮвШЯЮЊетИіИФдьАќРЈШ§ИіЮЌЖШ:ЕквЛИіЮЌЖШЪЧУцПЭНЛЛЅГЁОАЕФЪ§зжЛЏИФдьЁЃФПЧАДѓзкВжДЂЦѓвЕКЭЛѕжїЕФЯпЯТНЛЛЅЗНЪНЛљБОЪЧДЋецЁЂЕчЛАЁЂжНжЪСїзЊЕЅОнЁЃетжжЗНЪНдкАВШЋаЇТЪвдМАаХЯЂДЋЕнЩЯЖМДцдкзХЮЪЬтЁЃЛѕЖвБІдкВжДЂЦѓвЕвбгаЕФWMSЕФЛљДЁЩЯЃЌМгЩЯСЫвЛИіУцПЭЦНЬЈЃЈ09:29ЃЉЁЃЕквЛЃЌЫљгаЕФЛѕжїКЭВжДЂЦѓвЕЖМашвЊдкЦНЬЈНјаазЂВсЁЂЪЕУћШЯжЄЁЂШЫСГЪЖБ№ЁЂаЁЖюНЁШЋЕШММЪѕЪжЖЮРДШЗБЃЦѓвЕЕФЩэЗнЪЖБ№ЃЌетЪЧЦѓвЕЯТДяКЭНгЪмжИЖЈЕФЛљДЁЁЃЕкЖўЃЌЫљгаЕФНЛЛЅЪ§Он,дкЦНЬЈЩЯНјааДцжЄЃЌЙиМќЕФЕЅОнЃЌБШШчЫЕШыПтЕЅЁЂГіПтЕЅЁЂЙ§ЛЇЕЅЁЂЬсЛѕЕЅЖМвЊвдЕчзгЕФаЮЪНзїЮЊНЛЛЅдиЬхЃЌВЂМгИЧCAеТЃЌШЗШЯд№ШЮжїЬхЕФЗЈТЩаЇСІЁЃ

ЕкЖўИіЮЌЖШЪЧЛѕЮяЙмРэГЁОАЕФЪ§зжЛЏИФдьЁЃЕквЛЃЌДЋЭГЕФДѓзкЩЬЦЗВжДЂЙмРэвЛжБЖМЪЧеЪЁЂПЈЁЂЮяШ§ЯрЗћЕФжНжЪСїзЊЕЅОнЁЃдкаТЕФММЪѕБГОАЯТЃЌЮвУЧЬсГіСЫЕчзгеЫЁЂЛѕЮЛЁЂЛѕЮяЁЂБъЪЖЫФЯрЗћЁЃдкетРяЕФБъЪЖФПЧАдкЯ№НКГЁОАЯТ,ЪЧгУRFIDБъЧЉРДЪЕЯжЖдгкЪ§зжзЪВњЕФЕЅЦЗЙмРэЁЃЕкЖўЃЌЭЈЙ§ЮяСЊЭјЖдЛѕЮяНјааШЋЧјгђЁЂОжВПЧјгђКЭзщКЯЧјгђЕФМрПиЁЃЖдгкЮяРэИажЊЁЂШыЧжБЈОЏФмзіЕН24аЁЪБЕФЪЕЪБМрПиЁЃСэЭтЃЌЭЈЙ§AIММЪѕЃЌПЩвдИљОнЛѕЮяЕФЗЧЗЈвЦЖЏЃЌАќРЈЛѕЮяТжРЊЕФЫѕМѕНјааБЈОЏЁЃ

ЕкШ§ИіЮЌЖШЃЌЪЧЕЅОнЙмРэГЁОАЪ§зжЛЏЕФИФдьЃЌЫљгаЕФЕЅОнЖМвЊМмЩшдкЧјПщСДЩЯЃЌВЂЧвгаздМКЕФБрКХЙцдђЃЌзюжеЛсаЮГЩДПе§БрКХЁЃЧјПщСДЕФЕзВужБСЌЛЅСЊЭјЗЈдКЃЌЛЅСЊЭјЗЈдКЭЈЙ§ЕїгУЙўЯЃжЕНјаааЃбщЖдБШЃЌШЗБЃШЁжЄЕФгааЇадЃЌвдЩЯОЭЪЧЛѕЖвБІЕФЕквЛИіВњЦЗЁЃ

ЫќНазіжЧПтдЦЃЌЮвУЧЯЃЭћЭЈЙ§етИіВњЦЗДђПЊДѓзкЩЬЦЗВжДЂЕФКкЯЛзгЃЌЪЕЯждкЯпЕФЁАПДЙмВщЁБЁЃ

жаДЂФПЧАдкШЋЙњга1000ЭђЦНУзЕФВжДЂгУЕиЃЌЪЧжаЙњДѓаЭЕФДѓзкЭјТчЛЏЯпЯТГЁОАЙЋЫОЁЃЮвЯраХЭЈЙ§жаДЂЕФећЬхЯпЯТГЁОАЯпЩЯЛЏЕФИФдьЁЃЛсЖдећИіДѓзкВжДЂаавЕЦ№ЕНКмУїЯдЕФЪОЗЖзїгУЃЌВЂгаЛњЛсДјЖЏећИіаавЕЕФЩ§МЖИФдьЁЃ

ЕкЖўВНЪЧЯпЩЯГЁОАЦНЬЈЛЏЁЃЯывЊЪЕЯжЯпЩЯГЁОАЦНЬЈЛЏЃЌЙиМќКЫаФЪЧЖдВжЕЅЕФгааЇЪЙгУЁЃВжЕЅЪЧМЏШыПтЕЅЁЂЙ§ЛЇЕЅЁЂЬсЛѕЕЅЁЂГіЛѕЕЅЃЌетаЉВжДЂЕЅОнЙІФмгквЛЩэЕФЬиЖЈЛЏШЈРћЦОжЄЁЃВЂЧвЭЈЙ§ВжЕЅвЊЫиПЩвдЪЕЯжЖдЛѕЮяЕФЬиЖЈЛЏЙмРэЃЌЪЧДѓзкЮязЪЗЧГЃРэЯыЕФАВШЋЙмПиЙЄОпЁЃШЛЖјЃЌВжЕЅдкжаЙњвЛжБУЛгаЙуЗКЪЙгУЁЃЮвШЯЮЊжївЊгаШ§ИідвђЃЌЕквЛЪЧжНжЪВжЕЅБОЩэДцдкзХшІДУЃЌМгЩЯФПЧАжаЙњДѓзкЮязЪДжЗХЕФЙмРэЫЎЦНЃЌЪЧКмШнвзГіЯжЗчЯеЕФЁЃЕкЖўЃЌДѓзкаавЕЕФаХгУЬхЯЕВЛНЁШЋвдМАЗЈТЩБЃеЯЩаашгХЛЏЃЌШУжНжЪВжЕЅВЛОпБИГЩЪьЕФЪЪгУЛЗОГЁЃЕкШ§ЃЌжаЙњЙ§гкСщЛюЕФНЛвзКЭШкзЪЯАЙпЃЌШУетжжЙцЗЖЕЅОнЯдЕУВЛЙЛСщЛюЁЃФЧУДЛѕЖвБІЦНЬЈЕФЕкЖўИіВњЦЗВжЕЅдЦЃЌЪЕЯжЕФЪЧВжДЂЦѓвЕЖдгкВжЕЅШЋЩњУќжмЦкЕФАВШЋЙмРэЁЃ

ЪзЯШЛѕЖвБІЕФВжЕЅЬхЯЕЪЧдкЪ§зжЛЏВжПтЕФЛљДЁЩЯЙЙНЈЕФЁЃЦфДЮЃЌЛѕЖвБІВЛГіОпжНжЪЕЅжЛгаЕчзгВжЕЅЃЌЕчзгВжЕЅжЛДцдкЮЈвЛЕФШЈРћАцБОЃЌИУАцБОВЛПЩДлИФЃЌВЂзїЮЊЮЈвЛЕФЬсЛѕЦОжЄЁЃзюКѓЃЌЕчзгВжЕЅЕФСїзЊЙ§ГЬЖМвЊдкЧјПщСДBaaSЦНЬЈЩЯЁЃЧјПщСДВЛНівЊМЧТМНсЙћЃЌЛЙвЊМЧТМЙ§ГЬЁЃУПеХЕчзгВжЕЅЖМвЊгаЧјПщСДДцжЄжЄЪщЃЌЮвШЯЮЊжЛгаетбљНсЙЙДђдьГіРДЕФЧјПщСДЕчзгВжЕЅВХЪЧвЛеХгааЇЕФШЈРћЦОжЄЁЃ

ВжЕЅзїЮЊЗЈЖЈЕФШЈРћЦОжЄЃЌГ§СЫАчбнзївЕЕЅОнЕФНЧЩЋвдЭтЃЌИќживЊЕФЪЧвЛеХШкЭЈЕЅОнЃЌЛѕЖвБІЕФНЛЛѕдЦВњЦЗЪЧдЫгУСЫВжЕЅЕФЬсЛѕКЭБГЪщзЊШУЙІФмЃЌвдМАЦНЬЈЩЯЕФдкЯпжЇИЖЙІФмЃЌБЃеЯЯпЩЯПЩвдЪЕЯжвЛЪжНЛЧЎЃЌвЛЪжНЛВжЕЅЃЌЦОВжЕЅЖвЛЛЛѕЮяЁЃЛѕЖвБІЕФШкзЪдЦВњЦЗдђдЫгУСЫВжЕЅжЪбКЙІФмЃЌЛљгкШЈРћЦОжЄЕФДцЛѕШкзЪФмСІЃЌЭЈЙ§НЛЛѕдЦКЭШкзЪдЦВњЦЗДДдьГіЕФЪевцРДЗДВИжЧПтдЦКЭВжЕЅдЦаЮГЩЕФГЩБОЭЖШыЁЃетбљВЛЕЋБЃеЯСЫЫФСїКЯвЛЕФАВШЋадЮЪЬтЃЌЭЌЪБШУЪевцЕУЕНКЯРэЕФдйЗжХфЃЌНјЖјНтОіВжДЂЦѓвЕЖдЪ§зжЛЏНЈЩшЖЏСІВЛзуЕФЮЪЬтЁЃ

ШЛЖјММЪѕВЛЪЧЭђФмЕФЃЌДѓМввЊгІгУММЪѕЃЌЕЋЧЇЭђВЛвЊУдаХММЪѕЃЌЯывЊБЃеЯВжЕЅдЫзЊЕФАВШЋЁЃГ§СЫЧАУцЫЕЕНЕФЙЄОпКЭЗНЗЈжЎЭтЃЌИќживЊЕФЪЧгаАВШЋЕФБЃЙмШЫвдМАЯрЦЅХфЕФЙмРэСїГЬКЭжЦЖШБЃеЯЁЃжаДЂдкжаЙњга60ФъЕФДѓзкЩЬЦЗВжДЂБЃЙмОбщЃЌдкШЋЙњга5000ЖрУћзЈвЕЕФДѓзкЮяСїШЫВХЃЌВЂгЕгаЭГвЛЕФБъзМСїГЬКЭжЦЖШЬхЯЕЁЃШ§ДѓНЛвзЫљНќвЛАыЕФБъзМВжЕЅЖМЪЧжаДЂПЊГіЕФЃЌЪеЙКСЫHBвдКѓЃЌжаДЂГЩЮЊШЋЧђЮЈвЛЕФШЋХЦееЦкЛѕНЛИюВжДЂдЫгЊЩЬЁЃЫљвдЮвЯраХЭЈЙ§ММЪѕЙЄОпЃЌдйМгЩЯжаДЂЬхЯЕЕФДђФЅЃЌОЭгаЛњЛсДђдьГіДѓзкВњвЕЕФЗХаФВжЕЅЁЃВЂЭЈЙ§аавЕБъзМЕФжЦЖЈКЭЭЦЖЏЃЌИФЩЦВжЕЅЕФЪЙгУЛЗОГЃЌЪЕЯжЙЙНЈШЋаТЕФДѓзкаХгУЬхЯЕЕФФПБъЁЃ

ЕкШ§ВНЃЌЦНЬЈГЁОАЩњЬЌЛЏЁЃгаСЫЧАУцЫФЖфдЦВњЦЗЃЌОЭгаЛњЛсЙЙНЈГігыЦкЛѕЪаГЁЯрЖдгІЕФЃЌгаМЏжаЛЏжаЬЈЕФЯжЛѕЬхЯЕЁЃвВОЭЪЧЛѕЖвБІЕФЕкЮхИіВњЦЗЃЌаЭЌдЦЁЃЛѕЖвБІЕФЗЂеЙеНТдАќРЈзнКсСНИіЗНЯђЃЌКсЯђеНТдОЭЪЧЙЙНЈвдЪЕЬхДцЛѕЮЊЛљДЁЃЌЫФСїКЯвЛЕФМЏжаЛЏВњвЕжаЬЈЁЃ

ЖјзнЯђеНТдЪЧДђдьВњвЕЛЅСЊЭјМгЙЉгІСДН№ШкЕФГЌМЖСДЪНЬхЯЕЁЃЪЕЯжТЗОЖЕФЕквЛВНЪЧЛљгкЕчзгВжЕЅЁЂЕчзгЬсЕЅЕШЖрШЈРћЦОжЄЕФСЊЖЏЃЌДђЭЈВњвЕСДЕФЕзВуЁЃЕкЖўВНЃЌЭЦЖЏЧјПщСДСЊУЫСДЕФНЈЩшЃЌЛљгкСЊУЫСДОЭгаЛњЛсНтОіН№ШкЪкаХДњРэЮЪЬтЃЌЭЦЖЏН№ШкШЅжааФЛЏЃЌНЈСЂЛљгкецЪЕУГвзЃЌвдЮяШЈЮЊжїЃЌаХгУЮЊИЈЃЌЪЪгІШѕаХгУжїЬхКЭгашІДУаХгУжїЬхЕФЙЉгІСДН№ШкЬхЯЕЁЃжЛгаетбљзіЃЌВХФмеце§НтОіжааЁЦѓвЕШкзЪФбЕФЮЪЬтЃЌЭЛЦЦДѓЦѓвЕетжжаХгУДњРэЮЪЬтЁЃ

жаДЂЪЧЬьШЛЕФЖрдЊЛЏГЁОАЁЃдкжаЙњЃЌАќРЈдкШЋЧђгавЛЖЈЕФЖрдЊЛЏВњвЕПЭЛЇЕФЛљДЁЃЌЮвУЧПЩвдвдДЫЮЊЦ№ЕуЃЌвдВњвЕЩЯЕФЩњЬЌаЭЌЗНЮЊЗНЯђЃЌЭЈЙ§вЕЮёзЅЪжКЭЦБОнЯоСїЃЌНЋЗчПиЛљгкВњвЕСДЕФЩЯжаЯТгЮЁЂЩшБИЁЂЮяСїЁЂВжДЂЁЂзЪН№еЫЛЇЙмРэЕШЖрИіЛЗНкЃЌзюжеЭЦЖЏИВИЧИїРрДѓзкЩЬЦЗЃЌШЋВњвЕСДЕФГЌМЖСДЪЧЯжЛѕЪаГЁЬхЯЕЁЃ

ЮвУЧЯЃЭћЭЈЙ§ЮхЖфдЦЕФВњЦЗзщКЯЃЌдйдьвЛИіДДаТЕФЙЉгІСДЩњЬЌЬхЯЕЃЌеце§НтОіДѓзкЩЬЦЗаавЕЕФЯЕЭГадвдМАНсЙЙадЮЪЬтЁЃ

ЕкЫФВПЗжЃЌШЁЕУЕФНзЖЮадЕФГЩЙћЁЃздДгЦНЬЈ3дТ31КХе§ЪНЩЯЯпвдРДЃЌЮвУЧНјааСЫгавтвхЕФЬНЫїЁЃЕквЛЃЌЭъГЩСЫжаДЂЁЂЩНЖЋ4МвВжПтвдМАЩНЖЋЙњДЂ29ЭђЦНУзЕФВжПтЩЯЯпЙЄзїЁЃПЭЛЇЕФдкЯпзївЕТЪДяЕН65%ЁЃУїФъЮвУЧЕФВжДЂЩЯЯпМЦЛЎЪЧ107ЭђЦНУзЃЌељШЁШ§ФъФмзіЕНЧЇЭђЦНУзЕФЙцФЃЃЌДѓзкВжДЂУцЛ§ИВИЧШЋЙњжївЊЕФНкЕуЁЃЕкЖўЃЌгыжаДЂжЧдЫКЭЩНЖЋСњПиЃЈ17ЃК10ЃЉГЂЪдЕФетжжЛљгкЕчзгВжЕЅКЭЕчзгдЫЕЅЕФдкЯпУГвзНсКЯЕФВњвЕЛЅСЊЭјЪдЕЅЁЃЮвУЧељШЁдкУїФъХмЭЈвЛЕНСНИіВњвЕЁЃЕкШ§ЃЌгыНЈЩшвјааеЙПЊЛљгкЪ§зжЛЏВжПт+ЧјПщСДЕчзгВжЕЅЕФвЕЮёЗХПюЙЄзїЁЃН№ШквЕЮёНёФъвбОХмЭЈЃЌУїФъПЩФмНјаажеЪдЃЌКѓФъСПВњЁЃДгФПЧАЕФвЕЮёЗЂеЙЧщПіРДПДЃЌвЛЧаЪЧАДееЮвУЧЕФМЦЛЎЫГРћНјааЁЃ

ДгжаЙњМгШыWTOПЊЪМЃЌЪРНчЖджаЙњОМУЕФвРДцЖШдкж№НЅЩЯЩ§ЁЃДг2017ФъжЎКѓЃЌжаЙњЖдЪРНчЕФОМУвРДцЖШдкЯТНЕЁЃФПЧАЃЌжаЙњгаГЌЙ§70%ЕФGDPдіГЄдДгкЙњФкЕФЯћЗбЃЌгШЦфЪЧДЫДЮвпЧщвдКѓЃЌЫљвдЮвЙњКмгаПЩФмГЩЮЊФкбЛЗЮЊжїЃЌФкЭтбЛЗЯрЛЅДйНјЕФаТИёОжЁЃЦфжаЪ§ОнФкбЛЗНЋГЩЮЊДђдьЮДРДЗЂеЙЕФаТгХЪЦЁЃжаЙњаХЯЂЭЈаХбаОПдКдЄВтЃЌ2025ФъжаЙњЕФЪ§зжОМУЕФЙцФЃНЋДяЕН60ЭђвкЃЌДѓзкВњвЕКмгаПЩФмГЩЮЊЪ§ОнФкбЛЗЕФЙиМќжїЬхЁЃ

Ъ§ОнвбОГЩЮЊаТЛљНЈживЊЕФЩњВњзЪСЯЃЌЖјетаЉЩњВњзЪСЯЯывЊзЊЛЏГЩаТЕФЩњВњСІЃЌашвЊЕФЪЧВЛЖЯЕФгІгУКЭЪЕМљЃЌетРыВЛПЊДѓМвЕФЭЦЖЏКЭаЭЌЃЌвдМАЙВгЎЁЃЫљвдецГЯЕФЯЃЭћФмгыИїЮЛаЏЪжЪ§зжДДаТЪБДњЃЌЙВНЈДѓзкЙЉгІСДаТЩњЬЌЁЃ

аЛаЛДѓМвЃЁ

ЃЈБржјзЂЃКБОИхИљОнЫйМЧећРэЃЌЮДОБОШЫЩѓдФЃЉ